受下游新能源汽車爆發(fā)的影響,動力電池需求在短期內(nèi)快速放量,鋰電池電解液核心原材料六氟磷酸鋰自去年10月份以來價格迅速上漲,出現(xiàn)非理性暴漲3倍,導(dǎo)致下游成本大幅度上升,令下游企業(yè)不堪重負(fù)。

新宙邦科技股份有限公司總經(jīng)理毛玉華

關(guān)于電解液以及六氟磷酸鋰的市場走向等相關(guān)問題,在1月6-7日,由中國化學(xué)與物理電源行業(yè)協(xié)會指導(dǎo)的、上海鑫欏資訊主辦的2016鋰電及關(guān)鍵原材料采配會/技術(shù)交流會上,我們特別邀請了新宙邦科技股份有限公司總經(jīng)理毛玉華參會發(fā)言。

毛總指出,全球電解液銷量增長約40%,主要集中在中國。市場向主要供應(yīng)商集中,趨勢明顯 。

受益于國內(nèi)政策推動,國內(nèi)動力電池從第三季度開始,發(fā)展迅猛,增速大約為3倍 。一方面,動力電池需求旺盛,動力電池生產(chǎn)商未做好準(zhǔn)備,產(chǎn)能滯后約3~6個月;另一方面,電池材料廠商未做好準(zhǔn)備,導(dǎo)致第四季度出現(xiàn)全面的材料緊張,包括銅箔、六氟磷酸鋰、電解液、三元正極材料、隔膜等等;電解液價格上升25%以上,碳酸鋰及六氟磷酸鋰出現(xiàn)非理性暴漲4倍以上,導(dǎo)致下游成本大幅度上升。

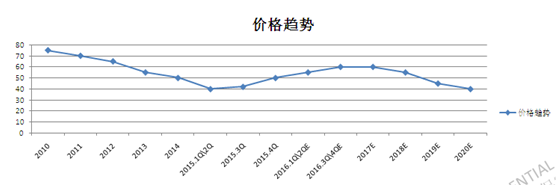

2010-2020年鋰電池電解液價格變化趨勢

在電解液市場價格方面,由于六氟磷酸鋰的短缺,導(dǎo)致今年鋰鹽價格大幅度上升,從而推動鋰離子電池電解液的價格上升,隨著鋰鹽擴產(chǎn)加快,預(yù)計2017年開始又進入下降通道,為動力電池的穩(wěn)步發(fā)展提供了可能性。

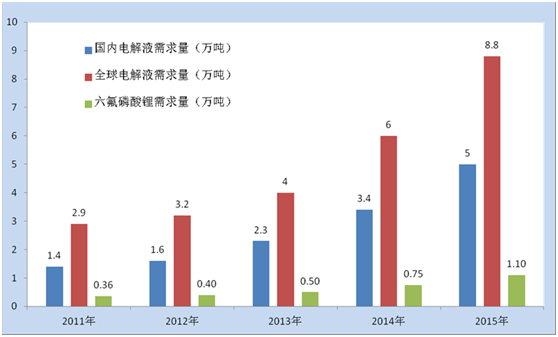

繼2015年電解液需求量增長200%以后,2016年電解液需求量繼續(xù)增長約200%,到2020年動力電池電解液總體增長達到10倍,預(yù)計2020年總電解液需要量為2015年的3倍。

電解液與六氟磷酸鋰需求量統(tǒng)計表

據(jù)鑫欏資訊了解,作為電解液原材料的六氟磷酸鋰的產(chǎn)能缺口不斷放大,在此形勢下,多家六氟磷酸鋰廠商開始積極擴充產(chǎn)能,以填補產(chǎn)能缺口。

但業(yè)內(nèi)有關(guān)人士分析認(rèn)為,六氟磷酸鋰產(chǎn)能建設(shè)周期長達一年半,上述新建產(chǎn)能2016年難以投產(chǎn),六氟磷酸鋰供不應(yīng)求的局面短期內(nèi)將持續(xù)加劇。

毛總分析認(rèn)為,動力電池迅速發(fā)展,帶動電解液增長超過40%;這是未來發(fā)展的關(guān)鍵點,到2020年預(yù)計增長達10倍,而六氟磷酸鋰出現(xiàn)短缺,價格出現(xiàn)非理性暴漲達4倍以上,不利于鋰電行業(yè)發(fā)展;需要更多的企業(yè)參與其中,增加供給。